Se questo sito ti piace, puoi dircelo così

310 EURO LA PENSIONE DI UN AVVOCATO DI 67 ANNI DOPO 150.000 EURO VERSATI! CASSA FORENSE VA CHIUSA?

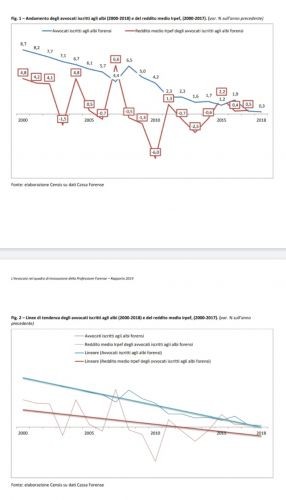

Il 30 settembre sono scaduti i pagamenti dei contributi di Cassa Forense ed è molto probabile che anche per quest'anno si confermerà il dato di 20.000 "fantasmi" (cioè iscritti che non inviano neppure il modello 5) e di 1 miliardo di crediti verso gli iscritti, una cifra enorme che l'ente continua a sponsorizzare come avanzo di esercizio, invece di affrontarla come criticità per la tenuta del sistema. Né si registrano segnali di miglioramento, anzi è di questi giorni il rapporto Censis sull'andamento negativo dei redditi degli Avvocati.

Dunque molti iscritti fanno davvero fatica a pagare i contributi e CF trascina in Tribunale i Colleghi in difficoltà, utilizzando lo strumento dell'iscrizione d'ufficio e del ruolo esattoriale (poi spiegheranno come una Cassa privata abbia potuto usare il riscossore riservato alla PA…), in spregio di qualsiasi principio di Colleganza e di dignità dell'Avvocatura, principi che forse avrebbero dovuto suggerire un piano straordinario di rientro, di ristrutturazione e di rinegoziazione individuale dei debiti, piuttosto che la gogna dell' Avvocatura davanti alla Magistratura! Anche perché gli Avvocati non contestano l'obbligo di contribuzione di un lavoratore, ma la misura fissa del contributo, non proporzionale al reddito ed, altresì, l'obbligo di versarli ad una Cassa privata in regime di monopolio, che proprio per questo tanto privata non è, visto che l'aiuto di stato di natura finanziaria è vietato dal decreto 509/94 sulle privatizzazioni.

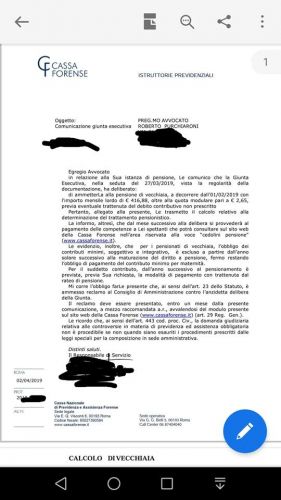

Oggi tratteremo per la prima volta un caso di "spoliazione pensionistica" denunciata da un Collega di 67 anni Avv. Roberto Purchiaroni, il quale, mi scrive che, dopo 37 anni di pagamenti dei contributi minimi ed un anno di laurea riscattato, per un totale di circa 150.000 euro versati, è andato in pensione di vecchiaia con 310,00 euro netti al mese! Un Avvocato in regola con i pagamenti! Un Avvocato di 67 anni!

Ora, è vero che è una pensione anticipata, ma fra 3 anni sarebbero stati appena 80 euro al mese in più ed è vero anche che in CF è prevista la possibilità di chiedere l'integrazione al minimo (sempre se il coniuge sia al di sotto di un certo reddito), ma si tratterebbe di passare da 300 euro a 700 euro al mese, cioè la stessa somma erogata dall' INPS a titolo di assegno sociale, anche a chi non abbia versato nulla!

Come Roberto ci sono altri 100.000 Avvocati sui 20.000 di reddito che possono versare solo i minimi e che, come Roberto, si ritroveranno con 310 euro al mese di pensione e a quel punto a cosa e a chi sarà servito aver versato 150.000 di contributi a CF, peraltro non più ripetibili?

Sempre più iscritti inizieranno a non pagare più Cassa Forense e probabilmente resteranno senza tutele o forse chiederanno l'assegno sociale INPS. Tanto vale allora passare in Inps, in cui le tutele sono piene e l'aliquota è solo apparentemente più alta, perché l'imposizione è tutta proporzionale al reddito, cioè non ci sono anche contributi fissi da versare; ed inoltre è prevista un'esenzione per le prestazioni sotto i 7.000 euro.

In ogni caso, l' obbligo di iscrizione a CF in via esclusiva deve essere abolito! Si deve liberalizzare la previdenza dei professionisti e lasciare gli iscritti liberi di scegliere se restare in Cassa, o passare in INPS, oppure costruirsi un pacchetto presso banche o assicurazioni o fondi pensione, in base alle proprie possibilità economiche, aspettative di vita ed esigenze di tutela: un Collega, per esempio, ha scritto che con 2.400 euro annui x 25 anni avrà una pensione privata di 1200, investendo su tipologie miste con un range di interessi buono (parliamo del 4-5% se non il 6% in alcuni casi). Ho già stimolato alcuni vertici di banche e fondi a promuovere una riflessione sulla liberalizzazione della previdenza dei professionisti e la competizione migliorerà le prestazioni, riducendo i costi e gli abusi che un monopolista ontologicamente perpetra.

Solo per ricordare alcune previsioni discriminatorie ed incostituzionali, a parere di molti colleghi, presenti in CF:

- l'indennità di malattia è riconosciuta solo dopo 60 gg di inabilità assoluta

- la gravidanza a rischio non è coperta, ma trattata con i limiti della malattia

- gli iscritti dopo i 40 anni di età ricevono minori tutele e sicuramente non raggiungeranno i requisiti per la pensione

- i bandi per l'assistenza non favoriscono chi abbia un effettivo bisogno di assistenza sanitaria (è il cd welfare attivo) ed il regolamento assistenza non prevede la tutela automatica dei colleghi con patologie tumorali (ricordiamo i rigetti ai colleghi Passarello e Farina)

- il contributo fisso di 3.800 corrisponde ad un'aliquota del 40% per i redditi sui 10.000 che va a decrescere all'aumentare del reddito

- il contributo di maternità da pagare a settembre è aumentato del 40%, ma le tutele della maternità no

- le pensioni sono erogate con criteri confusionari, di sovrapposizione fra calcoli contributivi, retributivi e misti, a seconda dei periodi di riferimento, per cui in passato sono state erogate pensioni superiori ai versamenti e adesso paghiamo noi quel gap; e se non raggiungiamo i requisiti per la retributiva scatta il trappolone del contributivo che decurta la pensione del 50 % (è probabilmente quanto accaduto a Roberto)

L'ultima novità sotto il profilo dell'incostituzionalità è il contributo di solidarietà del 3% che versano i redditi superiori a 98mila, in quanto per la recente giurisprudenza avrebbe natura di prestazione patrimoniale ex art. 23 cost. e quindi potrebbe essere imposto solo per legge e non da un regolamento di Cassa!

Ecco un passaggio della Sent. Cass. N. 31875 del 10 dicembre 2018:

"Appare utile, al fine di confermare l'estraneità del contributo di solidarietà ai criteri di determinazione del trattamento pensionistico e conseguentemente anche al principio del necessario rispetto del pro rata, richiamare, altresì, la recente sentenza della Corte Costituzionale n. 173/2016 che, nel valutare l'analogo prelievo disposto dall'art. 1, comma 486, legge n. 147/2013, ha affermato che si è in presenza di un prelievo inquadrabile nel genus delle prestazioni patrimoniali imposte per legge, di cui all'art. 23 Cost., avente la finalità di contribuire agli oneri finanziari del sistema previdenziale (sentenza n. 178/2000; ordinanza n. 22/2003), dunque non può essere ricondotto a un «criterio di determinazione del trattamento pensionistico», ma costituisce un prelievo che può essere introdotto solo dal legislatore.

E il caso di Roberto suggerisce di sospettare che la solidarietà non vada a finanziare le pensioni basse, ma piuttosto le indennità dei delegati e i mercati in cui CF ha investito TUTTO il nostro patrimonio di 11 MLD , cioè i nostri diritti indisponibili, cioè la previdenza di primo pilastro e , per giunta, in assenza di un regolamento Investimenti ancora in attesa di pubblicazione in G.U., senza essere un intermediario finanziario, senza sanzioni per la governance, senza certezza dei rendimenti, senza limiti agli investimenti previsti persino nella previdenza complementare dei fondi pensione (mentre INPS non investe affatto).

Questi dati sono gravissimi e continuare a propagandare uno stato di salute ottimo è irresponsabile e scorretto , basterebbe studiare bene il bilancio tecnico e le sue appendici per capirlo e realizzare che già nel 2022 il sistema potrebbe saltare sulle bombe degi "agevolati" e dell' "integrativo minimo".

Tutti gli articoli pubblicati in questo portale possono essere riprodotti, in tutto o in parte, solo a condizione che sia indicata la fonte e sia, in ogni caso, riprodotto il link dell'articolo.